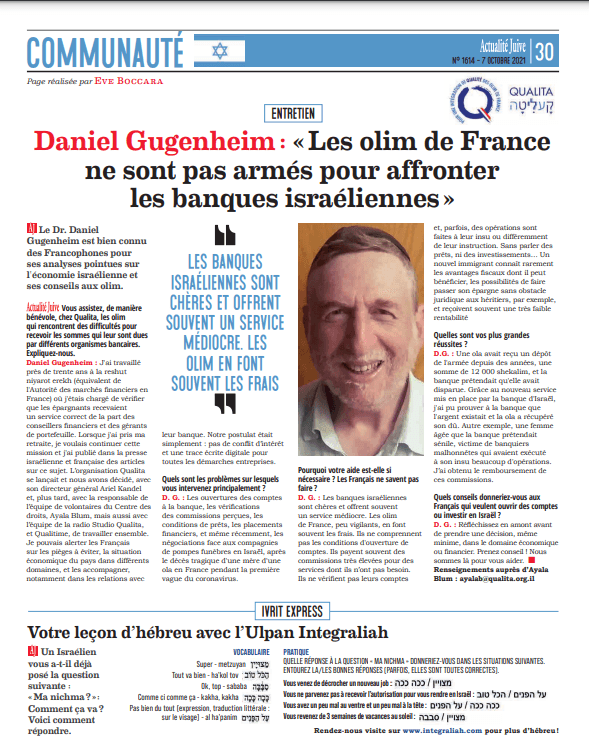

Le Dr. Daniel Gugenheim est bien connu des Francophones pour ses analyses pointues sur l'économie israélienne et ses conseils aux olim

Vous assistez, de manière bénévole, chez Qualita, les olim qui rencontrent des difficultés pour recevoir les sommes qui leur sont dues par différents organismes bancaires. Expliquez-nous.

Daniel Gugenheim : J'ai travaillé près de trente ans à la reshut niyarot erekh (équivalent de l'Autorité des marchés financiers en France) où j'étais chargé de vérifier que les épargnants recevaient un service correct de la part des conseillers financiers et des gérants de portefeuille. Lorsque j'ai pris ma retraite, je voulais continuer cette mission et j'ai publié dans la presse israélienne et française des articles sur ce sujet. L’organisation Qualita se lançait et nous avons décidé, avec son directeur général Ariel Kandel et, plus tard, avec la responsable de l’équipe de volontaires du Centre des droits, Ayala Blum, mais aussi avec l’équipe de la radio Studio Qualita, et Qualitime, de travailler ensemble. Je pouvais alerter les Français sur les pièges à éviter, la situation économique du pays dans différents domaines, et les accompagner, notamment dans les relations avec leur banque. Notre postulat était simplement : pas de conflit d’intérêt et une trace écrite digitale pour toutes les démarches entreprises.

Quels sont les problèmes sur lesquels vous intervenez principalement ?

D. G. : Les ouvertures des comptes à la banque, les vérifications des commissions perçues, les conditions de prêts, les placements financiers, et même récemment, les négociations face aux compagnies de pompes funèbres en Israël, après le décès tragique d'une mère d'une ola en France pendant la première vague du coronavirus.

Pourquoi votre aide est-elle si nécessaire ? Les Français ne savent-ils pas faire ?

D. G. : Les banques israéliennes sont chères et offrent souvent un service médiocre. Les olim de France, peu vigilants, en font souvent les frais. Ils ne comprennent pas les conditions d'ouverture de comptes. Ils payent souvent des commissions très élevées pour des services dont ils n’ont pas besoin. Ils ne vérifient pas leurs comptes et, parfois, des opérations sont faites à leur insu ou différemment de leur instruction. Sans parler des prêts, ni des investissements… Un nouvel immigrant connaît rarement les avantages fiscaux dont il peut bénéficier, les possibilités de faire passer son épargne sans obstacle juridique aux héritiers, par exemple, et reçoivent souvent une très faible rentabilité.